I clienti fotovoltaici non comprano pannelli. Comprano risultati finanziari. Un proprietario di casa vuole sapere quando il sistema si ripaga.

Un CFO commerciale deve dimostrare che l’investimento supera usi alternativi del capitale. Un investitore vuole confrontare il fotovoltaico con un portafoglio obbligazionario o un fondo immobiliare.

La differenza tra chiudere una vendita e perderla dipende spesso da quale metrica finanziaria presentate, con quanta chiarezza la presentate e se i numeri reggono all’esame. Questa guida copre le tre metriche che contano di più nella finanza fotovoltaica: il periodo di ammortamento semplice, il Valore Attuale Netto (VAN) e il Tasso Interno di Rendimento (TIR). Ogni sezione include la formula, un esempio pratico e indicazioni su quando usarla.

TL;DR — Metriche Finanziarie Fotovoltaico

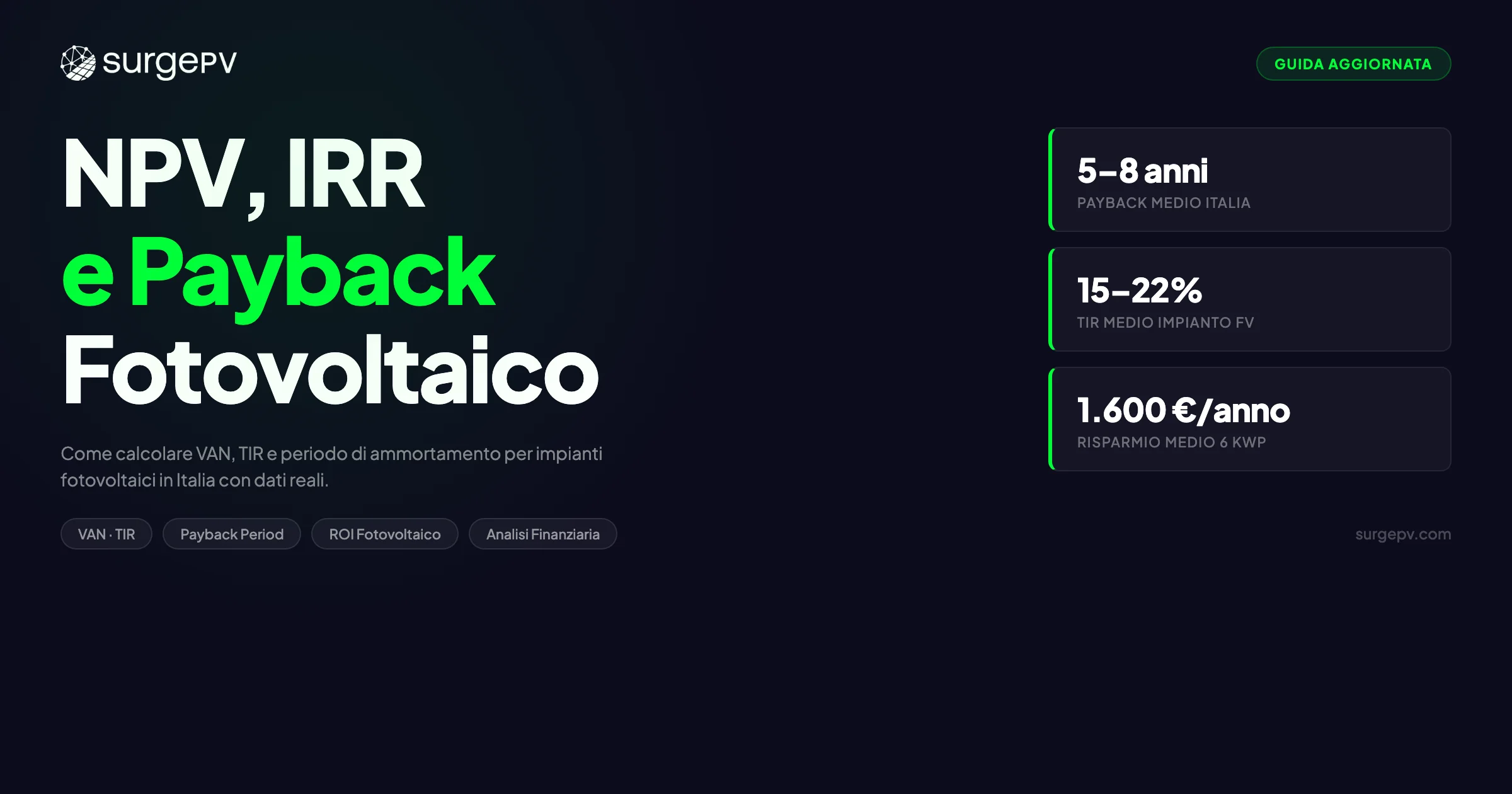

Periodo di ammortamento semplice: 5–8 anni residenziale, 4–7 anni commerciale nella maggior parte dei mercati italiani. VAN su 25 anni: 8.000–20.000 € per un tipico sistema residenziale da 6 kWp. TIR: 10–20% residenziale, 8–15% commerciale. La metrica da scegliere dipende dal pubblico. I proprietari di casa rispondono al payback. I CFO hanno bisogno del VAN. Gli investitori vogliono il TIR e il DSCR.

Cosa copre questa guida:

- Perché le metriche finanziarie vincono le vendite fotovoltaiche più delle specifiche tecniche

- Periodo di ammortamento semplice: formula, esempi pratici e limiti

- Valore Attuale Netto: modellazione dei flussi di cassa anno per anno con tassi di sconto

- Tasso Interno di Rendimento: interpretazione, benchmark e intervalli comuni

- Analisi di sensitività: come la varianza di produzione cambia i risultati finanziari

- Presentare la metrica giusta al pubblico giusto

Capitolo 1: Perché le Metriche Finanziarie Contano nelle Vendite Fotovoltaiche

La maggior parte delle proposte fotovoltaiche parte dalle specifiche tecniche. Wattaggio dei pannelli, efficienza dell’inverter, produzione annua stimata in kWh. Questi numeri contano per la progettazione del sistema. Non chiudono le vendite.

I clienti prendono decisioni di acquisto in base al denaro. In concreto, vogliono risposte a tre domande:

- Quanto tempo prima che si ripaghi? (Periodo di ammortamento)

- Quanto valore totale crea nel corso della sua vita? (VAN)

- Che rendimento annuo genera sul mio investimento? (TIR)

Pubblici diversi danno priorità a metriche diverse. Ecco la ripartizione:

| Pubblico | Metrica principale | Metriche secondarie | Perché |

|---|---|---|---|

| Proprietari di casa | Periodo di ammortamento | Risparmio mensile, risparmio totale | Semplice, intuitivo, risponde a “quando raggiungo il pareggio?” |

| Proprietari di immobili commerciali | VAN | TIR, payback | Devono giustificare l’allocazione del capitale ai consigli |

| CFO e team finanziari | TIR | VAN, DSCR | Confrontano con il costo del capitale e altri investimenti |

| Banche e finanziatori | DSCR | TIR, VAN | Devono verificare la capacità di rimborso del prestito |

| Investitori istituzionali | TIR | LCOE, VAN, cash-on-cash | Benchmarking del rendimento a livello di portafoglio |

Consiglio pratico

Iniziate con la metrica che interessa al vostro cliente. Un proprietario di casa che sente “il vostro TIR è 14,2%” resterà perplesso. Lo stesso proprietario che sente “il sistema si ripaga in 6,5 anni, poi vi fa risparmiare 1.800 € ogni anno per i successivi 18 anni” firmerà il contratto. Adattate il linguaggio al pubblico.

La qualità della vostra analisi finanziaria dipende interamente dalla precisione delle vostre stime di produzione. Una sovrastima del 10% sulla generazione annua si traduce direttamente in risparmi gonfiati, payback previsto più breve e TIR inflazionato.

Quando i numeri reali del cliente sono inferiori alla proposta, la fiducia evapora. Un software per la progettazione solare preciso abbinato a motori di simulazione bancabili è il fondamento di qualsiasi proiezione finanziaria credibile.

Capitolo 2: Periodo di Ammortamento Semplice

La Formula

Il periodo di ammortamento semplice è la metrica finanziaria più intuitiva nel fotovoltaico. La formula:

Periodo di Ammortamento = Costo Netto del Sistema / Risparmio Netto Annuo

Il costo netto del sistema è il costo totale di installazione (per kWp) meno eventuali incentivi iniziali, contributi o crediti fiscali ricevuti immediatamente. Il risparmio netto annuo include i costi evitati dell’elettricità acquistata più eventuali ricavi da tariffa incentivante, meno i costi correnti come assicurazione o manutenzione.

Esempio Pratico Residenziale

Consideriamo un’installazione residenziale in Italia centrale:

| Parametro | Valore |

|---|---|

| Dimensione del sistema | 8 kWp |

| Costo totale di installazione | 12.000 € |

| Produzione annua | 9.600 kWh (1.200 kWh/kWp) |

| Tasso di autoconsumo | 35% |

| Elettricità autoconsumata | 3.360 kWh |

| Prezzo elettricità dalla rete | 0,30 €/kWh |

| Costo evitato annuo | 1.008 € |

| Elettricità immessa in rete | 6.240 kWh |

| Tariffa Scambio sul Posto | 0,10 €/kWh |

| Ricavi annui da immissione | 624 € |

| Costo O&M annuo | 120 € |

| Risparmio netto annuo | 1.512 € |

Periodo di ammortamento semplice = 12.000 € / 1.512 € = 7,9 anni

Aggiungendo un sistema di accumulo (aumentando l’autoconsumo al 65%):

| Parametro | Senza Accumulo | Con Accumulo |

|---|---|---|

| kWh autoconsumati | 3.360 | 6.240 |

| Costo elettricità evitato | 1.008 € | 1.872 € |

| kWh immessi in rete | 6.240 | 3.360 |

| Ricavi da immissione | 624 € | 336 € |

| Costo O&M | 120 € | 180 € |

| Risparmio netto annuo | 1.512 € | 2.028 € |

| Costo del sistema | 12.000 € | 18.500 € |

| Periodo di ammortamento semplice | 7,9 anni | 9,1 anni |

Il sistema di accumulo aumenta il risparmio annuo di 516 € ma aggiunge 6.500 € al costo del sistema. Estende leggermente il payback ma migliora l’economia sull’intera vita del sistema di 25 anni perché più risparmi sono consolidati contro i futuri aumenti del prezzo dell’elettricità.

Esempio Pratico Commerciale

Un sistema da 120 kWp su un capannone industriale in Lombardia:

| Parametro | Valore |

|---|---|

| Dimensione del sistema | 120 kWp |

| Costo totale di installazione | 108.000 € (900 €/kWp) |

| Produzione annua | 132.000 kWh |

| Tasso di autoconsumo | 80% |

| Costo elettricità evitato (0,22 €/kWh) | 23.232 € |

| Ricavi da immissione (26.400 kWh × 0,09 €) | 2.376 € |

| O&M annuo | 1.800 € |

| Risparmio netto annuo | 23.808 € |

| Periodo di ammortamento semplice | 4,5 anni |

I sistemi commerciali raggiungono tipicamente un payback più breve grazie ai tassi di autoconsumo più elevati e ai costi di installazione per kWp inferiori su scala maggiore.

Limiti del Periodo di Ammortamento Semplice

Il periodo di ammortamento semplice è facile da calcolare e da spiegare. È anche incompleto. Ecco cosa ignora:

- Valore temporale del denaro. Un euro risparmiato nell’Anno 1 vale più di un euro risparmiato nell’Anno 15.

- Flussi di cassa dopo il payback. Un sistema con payback di 6 anni genera altri 19 anni di risparmi su una vita di 25 anni. Il payback semplice li ignora tutti.

- Escalation del prezzo dell’elettricità. Se i prezzi della rete aumentano del 3% annuo, i risparmi crescono ogni anno. Il payback semplice assume prezzi piatti.

- Degrado dei pannelli. La produzione scende dello 0,4–0,5% all’anno. Il payback semplice assume una produzione costante.

- Costi di finanziamento. Se il cliente contrae un prestito, gli interessi influenzano i flussi di cassa effettivi.

Per i proprietari di casa che confrontano due preventivi simili, il payback semplice funziona abbastanza bene. Per qualsiasi decisione che coinvolge capitali significativi, servono VAN e TIR.

Capitolo 3: Valore Attuale Netto (VAN)

La Formula

Il VAN risponde a una domanda diversa dal payback: “Qual è il valore totale che questo progetto crea, in denaro odierno?”

VAN = -Investimento Iniziale + Somma di [Flusso di Cassa nell’Anno t / (1 + r)^t] per t = 1 a n

Dove:

- r = tasso di sconto (il vostro rendimento richiesto o costo opportunità)

- t = numero dell’anno

- n = vita del progetto (tipicamente 25 anni per il fotovoltaico)

Un VAN positivo significa che il progetto crea valore al di sopra del vostro rendimento richiesto. Un VAN negativo significa che distrugge valore. Un VAN pari a zero significa che guadagnate esattamente il vostro tasso di sconto.

Il Tasso di Sconto Spiegato

Il tasso di sconto è l’assunzione più determinante in qualsiasi calcolo del VAN. Rappresenta il rendimento che potreste ottenere su un investimento alternativo di rischio simile.

| Tipo di Investitore | Tasso di Sconto Tipico | Razionale |

|---|---|---|

| Proprietario di casa (acquisto in contanti) | 3–5% | Costo opportunità del conto risparmio o dei titoli di stato |

| Proprietario di casa (finanziato) | Tasso di interesse del prestito | Costo diretto del capitale |

| Piccola impresa | 6–8% | WACC o rendimento di investimento alternativo |

| Azienda | 8–10% | Costo medio ponderato del capitale |

| Fondo infrastrutturale | 5–7% | Classe di attivi a lungo termine a basso rischio |

Una variazione dell’1% nel tasso di sconto può spostare il VAN di 2.000–4.000 € su un sistema residenziale su 25 anni. Indicate sempre esplicitamente il vostro tasso di sconto nelle proposte. Nasconderlo rende la vostra analisi meno credibile.

Tabella dei Flussi di Cassa Anno per Anno

Usando l’esempio residenziale del Capitolo 2 (sistema da 12.000 €, risparmio Anno 1 di 1.512 €), con un’escalation del prezzo dell’elettricità del 3%, un degrado annuo dello 0,5% e un tasso di sconto del 5%:

| Anno | Produzione (kWh) | Risparmio Annuo (€) | Fattore di Sconto | Valore Attuale (€) | VAN Cumulativo (€) |

|---|---|---|---|---|---|

| 0 | — | -12.000 | 1,000 | -12.000 | -12.000 |

| 1 | 9.600 | 1.512 | 0,952 | 1.439 | -10.561 |

| 2 | 9.552 | 1.549 | 0,907 | 1.405 | -9.156 |

| 3 | 9.504 | 1.587 | 0,864 | 1.371 | -7.785 |

| 5 | 9.410 | 1.666 | 0,784 | 1.306 | -5.283 |

| 10 | 9.172 | 1.903 | 0,614 | 1.168 | -399 |

| 11 | 9.126 | 1.947 | 0,585 | 1.139 | 740 |

| 12 | 9.080 | 1.991 | 0,557 | 1.109 | 1.849 |

| 15 | 8.944 | 2.131 | 0,481 | 1.025 | 4.937 |

| 20 | 8.721 | 2.419 | 0,377 | 912 | 9.741 |

| 25 | 8.505 | 2.748 | 0,295 | 811 | 14.202 |

VAN al tasso di sconto del 5% = 14.202 €

Il sistema costa 12.000 € oggi e genera 14.202 € di valore al di sopra della soglia di rendimento del 5% su 25 anni. I risparmi totali non scontati superano i 48.000 €.

Il payback scontato (quando il VAN cumulativo diventa positivo) avviene nell’Anno 11, rispetto all’Anno 8 per il payback semplice. Quella differenza è il valore temporale del denaro all’opera.

Scegliere il Tasso di Sconto Giusto

Il tasso di sconto corretto dipende da chi prende la decisione e da cosa farebbe altrimenti con il denaro.

Per i proprietari di casa che pagano in contanti, usate il rendimento che potrebbero ottenere su un investimento sicuro. I BTP italiani rendono il 2,5–3,5% e i conti risparmio offrono il 2–3%. Usare il 3–5% è ragionevole.

Per i proprietari di casa che contraggono un prestito, il tasso di sconto dovrebbe corrispondere o superare il tasso di interesse del prestito. Se il prestito addebita il 4,5%, usate il 4,5% come tasso di sconto minimo. Qualsiasi VAN positivo a quel tasso significa che l’investimento fotovoltaico supera il costo del prestito.

Per le aziende, usate il costo medio ponderato del capitale (WACC) dell’impresa. La maggior parte delle aziende di medie dimensioni opera con un WACC del 7–10%. Se il VAN è positivo al WACC dell’azienda, il progetto crea valore per gli azionisti.

Nota chiave

Il VAN è lo standard di riferimento per l’analisi degli investimenti perché tiene conto del valore temporale del denaro e mostra la creazione di valore assoluto. Ma richiede di scegliere un tasso di sconto, il che introduce soggettività. Presentate sempre il VAN a due o tre tassi di sconto così i clienti possono vedere come cambiano i parametri economici con diverse assunzioni.

Lo strumento di generazione e analisi finanziaria di SurgePV calcola il VAN automaticamente usando dati di produzione bancabili e tassi di sconto definiti dall’utente. Questo elimina il lavoro su foglio di calcolo e garantisce che ogni proposta includa proiezioni finanziariamente rigorose.

Capitolo 4: Tasso Interno di Rendimento (TIR)

Definizione

Il TIR è il tasso di sconto che rende il VAN uguale a zero. In termini semplici, è il rendimento annualizzato che il progetto fotovoltaico genera sul capitale investito.

Se un progetto ha un TIR del 14%, significa che i flussi di cassa (risparmi e ricavi) rappresentano un rendimento annuo del 14% sull’investimento iniziale, tenendo conto della tempistica di quei flussi di cassa.

Come Interpretare il TIR

La regola decisionale è semplice:

- TIR > costo del capitale = il progetto crea valore. Procedere.

- TIR = costo del capitale = il progetto raggiunge il pareggio su base aggiustata per il rischio. Marginale.

- TIR < costo del capitale = il progetto distrugge valore. Rifiutare o ristrutturare.

Per un proprietario di casa con un prestito fotovoltaico al 4,5%, un TIR del progetto del 14% significa che guadagna 9,5 punti percentuali al di sopra del suo costo del capitale. Per un’azienda con WACC dell’8%, lo stesso progetto guadagna 6 punti sopra la soglia.

Esempio Pratico

Usando lo stesso sistema residenziale (costo 12.000 €, risparmio Anno 1 di 1.512 €, escalation elettricità 3%, degrado 0,5%, vita di 25 anni):

Il TIR è il tasso r che risolve:

0 = -12.000 + 1.512/(1+r) + 1.549/(1+r)^2 + 1.587/(1+r)^3 + … + 2.748/(1+r)^25

Risolvendo in modo iterativo (o usando un foglio di calcolo/calcolatrice finanziaria): TIR = 13,9%

Questo significa che il proprietario di casa ottiene un rendimento annuo del 13,9% sull’investimento di 12.000 €. Confrontandolo con un conto risparmio al 3% o un portafoglio azionario al 7%, il sistema fotovoltaico appare competitivo, specialmente dato il profilo di rischio basso (il sole non va in default).

Intervalli TIR Comuni per Segmento

| Segmento | Intervallo TIR Tipico | Driver Principali |

|---|---|---|

| Residenziale (Italia, contanti) | 10–20% | Prezzo elettricità, tasso di autoconsumo, costo del sistema |

| Residenziale (Italia, finanziato) | 8–15% | Il tasso di interesse del prestito riduce il rendimento effettivo |

| Commerciale (Italia) | 8–15% | Maggiore autoconsumo, €/kWp inferiore, cicli decisionali più lunghi |

| Utility-scale | 7–12% | PPA, prezzi d’asta, struttura del finanziamento |

| Comunità Energetiche Rinnovabili | 6–10% | Economia condivisa, struttura cooperativa |

I mercati con prezzi dell’elettricità elevati (Germania, Italia, Belgio) producono costantemente TIR più elevati rispetto ai mercati con prezzi bassi (Spagna, Portogallo) nonostante Spagna e Portogallo abbiano una migliore irradianza. Questo risultato controintuitivo esiste perché l’economia fotovoltaica è guidata più da quanto si evita di pagare che da quanto si produce.

TIR vs. VAN: Quando Usare Quale

| Metrica | Forza | Debolezza |

|---|---|---|

| TIR | Facile da confrontare tra progetti di dimensioni diverse | Non mostra il valore assoluto; può dare risultati fuorvianti con flussi di cassa non convenzionali |

| VAN | Mostra la creazione totale di valore in termini monetari | Richiede di scegliere un tasso di sconto; difficile da confrontare tra progetti di dimensioni diverse |

Usate il TIR quando confrontate progetti di dimensioni diverse o quando parlate con investitori che ragionano in termini di rendimenti percentuali. Usate il VAN quando dovete mostrare il beneficio finanziario totale di un progetto specifico. Usate entrambi quando presentate a pubblici sofisticati.

Consiglio pratico

Non presentate mai il TIR senza mostrare anche le assunzioni che lo sostengono. Un TIR del 18% basato su stime di produzione ottimistiche e un’escalation aggressiva dei prezzi dell’elettricità è meno credibile di un TIR del 12% basato su dati di produzione P90 e assunzioni di prezzo conservative. La credibilità chiude più vendite dei numeri impressionanti.

Capitolo 5: Analisi di Sensitività — Come l’Incertezza Influenza le Proiezioni Finanziarie

Perché l’Analisi di Sensitività È Importante

Ogni proiezione finanziaria fotovoltaica è costruita su assunzioni: produzione annua, traiettoria del prezzo dell’elettricità, tasso di degrado del sistema, tasso di sconto. Nessuna di queste è certa. L’analisi di sensitività mostra come le variazioni nelle assunzioni chiave influenzano il risultato finanziario.

Per gli installatori fotovoltaici, l’analisi di sensitività protegge la vostra credibilità. Se presentate un TIR puntuale del 14% e il commercialista del cliente chiede “cosa succede se la produzione è del 10% inferiore?”, dovete avere una risposta.

Costruisce anche fiducia. Mostrare un intervallo di risultati segnala che capite il rischio e non state vendendo troppo.

Varianza di Produzione e TIR

La variabile più impattante nell’analisi finanziaria fotovoltaica è la produzione. Ogni altro flusso di cassa ne deriva. Ecco come la varianza di produzione influenza il TIR per l’esempio residenziale da 12.000 €:

| Varianza di Produzione | kWh Annui | Risparmio Anno 1 (€) | TIR | VAN al 5% (€) |

|---|---|---|---|---|

| +15% | 11.040 | 1.739 | 17,4% | 17.780 |

| +10% | 10.560 | 1.663 | 16,2% | 16.180 |

| +5% | 10.080 | 1.588 | 15,0% | 14.680 |

| Caso base | 9.600 | 1.512 | 13,9% | 14.202 |

| -5% | 9.120 | 1.437 | 12,7% | 11.660 |

| -10% | 8.640 | 1.361 | 11,5% | 10.180 |

| -15% | 8.160 | 1.286 | 10,2% | 8.680 |

Una carenza di produzione del 10% riduce il TIR di 2,4 punti percentuali e taglia il VAN di 4.022 €. Non è trascurabile. È la differenza tra un investimento convincente e uno marginale.

Stime di Produzione P50 vs. P90

La finanza fotovoltaica professionale usa stime di produzione ponderate per la probabilità:

- P50: il livello di produzione che si prevede venga superato nel 50% dei casi. Questa è la stima mediana. La metà delle volte la produzione effettiva sarà superiore; l’altra metà sarà inferiore.

- P90: il livello di produzione che si prevede venga superato nel 90% dei casi. Questa è la stima conservativa. Solo nel 10% degli anni la produzione scenderà al di sotto di questo livello.

Il divario tra P50 e P90 è tipicamente del 5–8% per un sito ben caratterizzato. Le banche e gli investitori istituzionali richiedono stime P90 per le decisioni di finanziamento.

Le proposte residenziali spesso usano P50, il che va bene, ma dichiararlo esplicitamente costruisce credibilità.

| Stima | Produzione (kWh) | TIR | Payback (anni) |

|---|---|---|---|

| P50 (mediana) | 9.600 | 13,9% | 7,9 |

| P75 | 9.216 | 12,9% | 8,3 |

| P90 (conservativa) | 8.928 | 12,0% | 8,6 |

Nota chiave

La precisione della simulazione non è un dettaglio tecnico. È una variabile finanziaria. Un motore di simulazione che sovrastima costantemente la produzione del 5% sta effettivamente gonfiando il TIR di 1–2 punti percentuali su ogni proposta inviata. Su centinaia di installazioni, questo erode la fiducia dei clienti e genera reclami in garanzia. Usate strumenti di simulazione validati con margini di bias documentati.

Sensitività al Prezzo dell’Elettricità

La seconda variabile più impattante sono i prezzi futuri dell’elettricità. Nessuno può prevederli con certezza, ma l’intervallo delle assunzioni ragionevoli è importante. In Italia, dove i prezzi residenziali si attestano attualmente a 0,28–0,30 €/kWh, anche piccole variazioni hanno un impatto significativo:

| Escalation Annua del Prezzo | Prezzo Anno 10 (€/kWh) | Prezzo Anno 20 (€/kWh) | VAN a 25 Anni al 5% (€) |

|---|---|---|---|

| 1% | 0,331 | 0,366 | 8.450 |

| 2% | 0,366 | 0,447 | 10.960 |

| 3% (caso base) | 0,404 | 0,543 | 14.202 |

| 4% | 0,445 | 0,659 | 17.830 |

| 5% | 0,491 | 0,799 | 21.920 |

Con un’escalation annua dell’1%, il VAN scende a 8.450 €. Al 5%, sale a 21.920 €. La differenza tra le assunzioni di prezzo conservative e ottimistiche è maggiore del costo stesso del sistema. Ecco perché dichiarare l’assunzione di escalation del prezzo non è negoziabile nelle proposte professionali.

Matrice di Sensitività Multivariabile

L’analisi sofisticata testa più variabili simultaneamente. Ecco una matrice a due variabili che mostra il TIR a diversi livelli di produzione e tassi di escalation del prezzo dell’elettricità:

| 1% Escalation | 2% Escalation | 3% Escalation | 4% Escalation | |

|---|---|---|---|---|

| Produzione -10% | 8,2% | 9,8% | 11,5% | 13,3% |

| Produzione -5% | 9,3% | 11,0% | 12,7% | 14,5% |

| Produzione base | 10,4% | 12,1% | 13,9% | 15,8% |

| Produzione +5% | 11,4% | 13,2% | 15,0% | 17,0% |

| Produzione +10% | 12,4% | 14,2% | 16,2% | 18,3% |

Anche nel caso peggiore (produzione -10%, 1% escalation del prezzo), il TIR è dell’8,2% — ancora al di sopra del costo del capitale della maggior parte dei proprietari di casa. Questo è un punto di forza potente: l’investimento regge in un’ampia gamma di risultati.

Generate Proiezioni Finanziarie Bancabili in Pochi Minuti

Lo strumento di generazione e analisi finanziaria di SurgePV produce calcoli di VAN, TIR e payback da dati di simulazione validati. Ogni proposta include l’analisi di sensitività di cui i vostri clienti si possono fidare.

Prenota una DemoSenza impegno · 20 minuti · Dimostrazione dal vivo

Capitolo 6: Presentare l’Analisi Finanziaria a Diversi Pubblici

Lo stesso progetto fotovoltaico richiede narrazioni finanziarie diverse a seconda di chi si ha di fronte. Sbagliare questo aspetto è il modo più rapido per perdere un affare che avreste dovuto vincere.

Proprietari di Casa: Iniziate con il Payback, Supportate con i Risparmi

I proprietari di casa ragionano in termini mensili e annui. Vogliono numeri concreti e personali.

Cosa presentare:

- Periodo di ammortamento semplice (“Il vostro sistema si ripaga in 6,5 anni”)

- Risparmio mensile (“Risparmiate 150 € al mese sull’elettricità, immediatamente”)

- Risparmio totale su 25 anni (“Nel corso della vita del sistema, risparmiate 42.000 €”)

- Confronto con il non fare nulla (“Senza fotovoltaico, pagherete 58.000 € di elettricità in 25 anni agli attuali tassi di escalation”)

Cosa saltare:

- VAN (richiede di spiegare i tassi di sconto, il che crea confusione)

- TIR (i rendimenti percentuali non risuonano con pubblici non finanziari)

- LCOE (troppo astratto)

Cosa avere pronto se richiesto:

- Tabella dei risparmi anno per anno (alcuni proprietari di casa sono finanziariamente sofisticati)

- Economia dell’accumulo aggiuntivo (payback con e senza storage)

- Confronto finanziario (contanti vs. prestito, pagamento mensile vs. risparmi)

Proprietari di Immobili Commerciali: Iniziate con TIR e VAN

I decision-maker commerciali confrontano il fotovoltaico con altri usi del capitale: ristrutturazioni degli impianti, acquisti di attrezzature, investimenti finanziari. Dovete parlare il loro linguaggio.

Cosa presentare:

- TIR confrontato con il loro costo del capitale (“Il TIR del vostro progetto è 13,2%, ben al di sopra del vostro WACC dell’8%”)

- VAN (“Il progetto crea 47.000 € di valore al di sopra del vostro rendimento richiesto su 25 anni”)

- Payback semplice come contesto di supporto (“Payback in 4,5 anni, con 20 anni di risparmi aggiuntivi”)

- Implicazioni fiscali (benefici della detrazione 50%, eventuali contributi applicabili)

Cosa includere nella proposta scritta:

- Tabella dei flussi di cassa anno per anno con fattori di sconto

- Analisi di sensitività a tre livelli di produzione

- Assunzioni di escalation del prezzo dell’elettricità con fonte

- Programma dei costi di manutenzione

Investitori e Finanziatori: Iniziate con TIR, DSCR e LCOE

Gli investitori istituzionali e le banche richiedono un livello diverso di rigore. Valutano il fotovoltaico accanto a fondi infrastrutturali, obbligazioni e private equity. La vostra analisi finanziaria deve essere bancabile.

Metriche richieste:

- TIR: Metrica di rendimento principale. Presentate a livelli di produzione P50 e P90.

- DSCR (Debt Service Coverage Ratio): Reddito operativo netto diviso per il servizio del debito. I finanziatori richiedono un minimo di 1,2x, spesso 1,3x. Se il vostro progetto mostra 1,4x DSCR, iniziate da lì.

- LCOE (Costo Livellato dell’Energia): Costo totale nel corso della vita diviso per la produzione totale nel corso della vita. Se il LCOE è 0,05 €/kWh contro un prezzo di rete di 0,30 €/kWh, quel margine racconta immediatamente la storia della redditività.

- VAN: Metrica del valore assoluto per le decisioni di allocazione del portafoglio.

- Rendimento cash-on-cash: Flusso di cassa annuo diviso per il capitale azionario investito. Rilevante quando i progetti usano la leva finanziaria.

Cosa si aspettano gli investitori nella documentazione:

- Valutazione indipendente della resa energetica (non solo l’output del vostro software)

- Schede tecniche delle apparecchiature con termini di garanzia

- Dettagli del contratto O&M e programma di escalation dei costi

- Copertura assicurativa e struttura della franchigia

- Accordo di connessione alla rete e termini di esportazione

Consiglio pratico

Quando presentate agli investitori, usate la produzione P90 per il vostro caso base e P50 come scenario al rialzo. Questa inversione rispetto alle tipiche presentazioni di vendita segnala che capite la finanza bancabile. Gli investitori lo notano, e costruisce credibilità più velocemente di qualsiasi metrica.

Come SurgePV Automatizza il Reporting Finanziario

Costruire tabelle di flusso di cassa anno per anno, calcolare il VAN a più tassi di sconto ed eseguire manualmente le analisi di sensitività richiede ore. Per un’azienda di installazione occupata che gestisce 10–20 proposte a settimana, non è sostenibile.

Lo strumento di generazione e analisi finanziaria nel software fotovoltaico di SurgePV automatizza l’intero flusso di lavoro dell’analisi finanziaria:

- La simulazione della produzione si integra direttamente nei modelli finanziari — nessun inserimento manuale dei dati

- VAN, TIR e payback calcolati automaticamente dai parametri di progettazione del sistema

- Tabelle di sensitività generate a scenari di produzione e prezzo definiti dall’utente

- Report professionali formattati per proprietari di casa, clienti commerciali o investitori

- Il software per proposte fotovoltaiche confeziona la progettazione tecnica e l’analisi finanziaria in un singolo documento brandizzato

Il risultato: ogni proposta include un’analisi finanziaria rigorosa senza richiedere un team finanziario. Questa coerenza è ciò che separa le aziende che chiudono al 25–30% da quelle bloccate al 15%.

Per uno sguardo più approfondito a come il GSE struttura gli incentivi che influenzano queste metriche, visitate il sito ufficiale di GSE (Gestore dei Servizi Energetici). Per i dati aggiornati sui prezzi dell’elettricità in Italia, consultate ARERA (Autorità di Regolazione per Energia Reti e Ambiente).

Strumento Gratuito

Provate il nostro calcolatore del periodo di ammortamento per modellare il payback semplice e scontato per qualsiasi progetto fotovoltaico residenziale o commerciale.

Lettura Consigliata

Esplorate la nostra guida completa al software di analisi finanziaria solare per VAN, TIR, LCOE, analisi di sensitività e report pronti per gli investitori.

Domande Frequenti

Qual è un buon TIR per un progetto fotovoltaico?

I progetti fotovoltaici residenziali raggiungono tipicamente un TIR del 10–20% a seconda dei prezzi dell’elettricità, del costo del sistema e degli incentivi locali. I progetti commerciali oscillano tra l’8 e il 15%. I progetti utility-scale puntano al 7–12%. Un TIR superiore al vostro costo del capitale o tasso di sconto significa che il progetto crea valore. In Italia, con prezzi dell’elettricità superiori a 0,28 €/kWh, il TIR residenziale supera regolarmente il 12%.

Come si calcola il periodo di ammortamento per i pannelli fotovoltaici?

Dividete il costo netto del sistema (dopo gli incentivi) per il risparmio annuo sull’elettricità. Per un sistema da 12.000 € che genera 1.800 € di risparmio annuo, il payback semplice è 6,7 anni. Per maggiore precisione, usate il payback scontato che tiene conto del valore temporale del denaro, dell’escalation dei prezzi dell’elettricità e del degrado dei pannelli dello 0,4–0,5% all’anno. Lo strumento di generazione e analisi finanziaria calcola automaticamente sia il payback semplice che quello scontato dalla progettazione del vostro sistema.

Cos’è il VAN nei progetti di energia solare?

Il Valore Attuale Netto è la somma di tutti i flussi di cassa futuri di un progetto fotovoltaico, scontati al valore odierno, meno l’investimento iniziale. Un VAN positivo significa che il progetto genera più valore di quanto costi. Per un tipico sistema residenziale da 6 kWp in Italia, il VAN su 25 anni va da 8.000 € a 20.000 € a seconda dei prezzi dell’elettricità e del tasso di sconto. Il VAN è la metrica preferita dai decision-maker commerciali perché mostra la creazione di valore assoluto.

Come influisce il tasso di sconto sul VAN di un progetto fotovoltaico?

Un tasso di sconto più alto riduce il valore attuale dei risparmi futuri, abbassando il VAN. Con un tasso del 3%, un progetto residenziale potrebbe mostrare un VAN di 18.000 € su 25 anni. Con l’8%, lo stesso progetto potrebbe mostrare 9.000 €. I proprietari di casa usano tipicamente il 3–5%. Le aziende usano il 6–10%. La scelta del tasso di sconto spesso conta più di una differenza del 5% nelle stime di produzione, il che spiega perché dichiararlo esplicitamente nelle proposte costruisce credibilità.

Quali metriche finanziarie esaminano gli investitori solari?

Gli investitori solari professionali valutano il TIR come metrica di rendimento principale, il DSCR per la bancabilità con un minimo di 1,2x, il LCOE per la competitività rispetto ai prezzi della rete, il VAN per la creazione di valore assoluto e il rendimento cash-on-cash per il rendimento azionario. Richiedono anche stime di produzione P90 piuttosto che P50, che tipicamente riducono la produzione prevista del 5–8%. Per ulteriori informazioni sulla strutturazione di proposte pronte per gli investitori, esplorate il nostro software per la progettazione solare.